"שאגת הארי" בשווקים: חוסן ישראלי מול הסלמה רב-זירתית

חודש פברואר 2026 ייזכר כאחד החודשים הדרמטיים ביותר שידע שוק ההון הישראלי. המסחר לאורך החודש התנהל בצל חששות כבדים מפני פריצת מערכה צבאית ישירה בין ישראל וארה"ב לבין איראן ,חשש שהתממש בסוף החודש עם היציאה למבצע "שאגת הארי".

למרות התממשות הסיכון הביטחוני והתרחבות המערכה גם לחזית הצפונית, שם פתח צה"ל במבצע נרחב להסרת איום חיזבאללה בביירות ובדרום לבנון, שוק המניות המקומי מפגין עוצמה יוצאת דופן . חודש מרץ נפתח בעליות שערים חדות, חרף ההסלמה, המשקפת את הערכת המשקיעים כי המערכה תהיה ממוקדת ותוביל לשיפור אסטרטגי ארוך טווח באזור. אנו סבורים כי השילוב בין חוסן הכלכלה הריאלית למהפכה הטכנולוגית ימשיך להוות מנוע צמיחה מרכזי, המציב את בורסת תל אביב בעמדת יתרון בשוק הגלובלי.

ישראל:

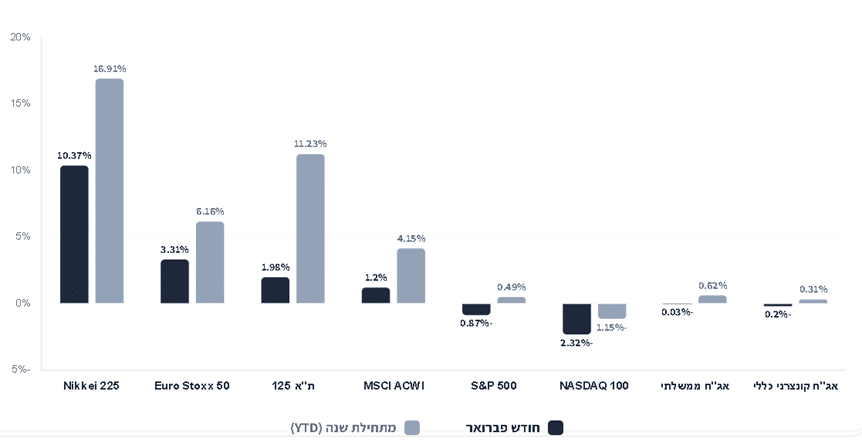

שוק המניות – בסיכום חודש פברואר 2026 עלה מדד ת"א 125 בשיעור מצטבר של כ-2%, מה שמשלים עלייה של כ-11% מתחילת השנה. במהלך החודש בלטו ביצועי היתר של מדד ת"א 35 שעלה בכ-3%, בעוד מדד ת"א 90 רשם ירידה של כ-2.5%. פער זה נובע מהרכבו של מדד ת"א 35, הכולל חשיפה גבוהה לבנקים, ביטוח ותעשיות ביטחוניות דוגמת אלביט ונקסטוויז'ן שזינקו מתחילת השנה, בעוד ת"א 90 סובל מחשיפה גבוהה לנדל"ן. חודש פברואר היה מיוחד גם בשל הרישום הכפול של פאלו אלטו שהזניקה את שווי השוק בבורסה בכ-382 מיליארד ש"ח, לצד מחזורי מסחר בשיא כל הזמנים שהגיעו לממוצע יומי של כ-4.8 מיליארד ₪.

אינפלציה וריבית – למרות הצפי שהיה להורדת ריבית נוספת, בנק ישראל הותיר את הריבית על 4% בשל העלייה בפרמיית הסיכון הגיאופוליטית. הריבית כיום גבוהה בכ-1% מהצפוי בשל החשש מהתארכות המערכה, שעלולה להוביל להתייקרות הנפט וללחצים אינפלציוניים. נכון לסוף פברואר, קצב האינפלציה השנתי עומד על 2.6%, עמוק בתוך היעד. תרחיש העבודה המרכזי צופה כי סיום מהיר של המלחמה יוביל לכך שהעלייה באינפלציה ובגירעון תהיה זמנית בלבד, מה שיסלול את הדרך להקלות מוניטריות בהמשך.

גירעון – שנת 2025 הסתיימה עם גירעון של 4.7%, נתון הנמוך משמעותית מהיעד הממשלתי (5.2%), בזכות עלייה בהכנסות המדינה ממיסים ופעילות כלכלית חזקה בסוף השנה.

צמיחה – בנק ישראל מעריך צמיחה של 5.2% לשנת 2026, בהתבסס על השקעות בתחומי הנדל"ן והטכנולוגיה וסגירת פערים שנוצרו במהלך המלחמה.

אג"ח – שוק איגרות החוב נהנה מביצועי יתר באפיקים השקליים על פני הצמודים, כאשר התשואה ל-10 שנים של ממשלת ישראל ירדה ל-3.8%, נמוך מהתשואה האמריקאית המקבילה.

שוק העבודה – המשק הישראלי ממשיך להפגין חוסן ומאפיינים של "תעסוקה מלאה", כאשר נתוני שירות התעסוקה מצביעים על ירידה של 2.3% במספר דורשי העבודה (כ-158 אלף איש).

שקל / דולר – השקל רשם פיחות מתון של 0.87% בפברואר, אך מתחילת השנה הוא עדיין מציג התחזקות של כ־2.1%. התנודתיות האחרונה על רקע האירועים הביטחוניים נתפסת בשלב זה כזמנית, כאשר נתוני המאקרו ממשיכים לתמוך במטבע המקומי.

החשש מהסלמה אזורית שמר את הדולר מעל רף 3 שקלים, אולם תרחיש של התייצבות ביטחונית עשוי להביא לירידה בפרמיית הסיכון ולהתחזקות מהירה של השקל – נקודה חשובה בניהול רכיב המט"ח בתיק ההשקעות.

נכון ל-28.02.26 שער הדולר היציג עומד על 3.122 ₪. בפתיחת השבוע הדולר נסחר סביב 3.08 שקלים והאירו סביב 3.59 שקלים, על רקע ירידה מסוימת באי־הוודאות בשווקים.

ארה"ב:

שוק המניות – מדד ה- S&P 500 סיכם את פברואר בירידה של 0.9%, מה שמביא את תשואתו מתחילת השנה לעלייה מתונה של 0.5% בלבד. המדד מתאפיין בשונות סקטוריאלית חריגה: בעוד שסקטור האנרגיה זינק ב-24% וסקטורים דפנסיביים הפגינו עוצמה, סקטור הטכנולוגיה והתוכנה ספגו מימושים תחת חוסר ודאות סביב כדאיות השקעות העתק בתשתיות ה-AI .למרות התנודתיות והסנטימנט המעורב (אפילו מול דוחות חזקים של NVIDIA) רווחיות התאגידים נותרה איתנה עם צמיחה של 14% ברווחי הרבעון הרביעי, כאשר מרבית החברות עקפו את התחזיות.

אינפלציה וריבית – הפדרל ריזרב הותיר את הריבית ללא שינוי, תוך ציון כי הפעילות הכלכלית נותרה חזקה למרות לחצי המחירים. נתוני מדד המחירים ליצרן (PPI) בינואר הפתיעו כלפי מעלה עם עלייה של 0.5% (0.8% במדד הליבה), מה שחיזק את הגישה הזהירה של הבנק. כפועל יוצא, השוק דחה את הציפיות להקלות מוניטריות, וכעת מתומחרת הפחתת ריבית ראשונה רק ביוני 2026, עם שתי פעימות בלבד עד סוף השנה.

גירעון – הגירעון האמריקני נותר משקולת על התחזיות ארוכות הטווח, במיוחד תחת מדיניות הסחר של ממשל טראמפ. השוק דואג מיכולת מימון הגירעון בסביבת ריבית גבוהה ואי-ודאות גיאופוליטית, גורמים המצמצמים את מרחב התמרון הפיסקלי של הממשל.

צמיחה – הכלכלה האמריקנית מציגה תמונה דואלית: המגזר התאגידי מפגין עוצמה עם עלייה של 9.2% בהכנסות הרבעון הרביעי, אך צמיחת התוצר הכללית (GDP) אכזבה. ההאטה, המושפעת ממדיניות המכסים והמתח מול איראן, מעלה חשש מסטגפלציה – שילוב של האטה בצמיחה עם אינפלציה מתמשכת.

אג"ח – בשוק האג"ח האמריקני נרשמה תפנית חדה בחודש פברואר: תשואת איגרת החוב של ממשלת ארה"ב ל-10 שנים צנחה לרמה של 3.94% שפל של שלושה חודשים. זאת בניגוד בולט לחודש ינואר, אז נסחרו התשואות ברמות גבוהות משמעותית (מעל 4.3%).

שוק העבודה – ביום שישי ה-6/3/2026 פורסם נתון התעסוקה לחודש פברואר, שהציג תמונה חלשה מהצפוי. המשק איבד באופן מפתיע כ 92 אלף משרות. שיעור האבטלה עלה ל 4.4%.

אירופה:

שוק המניות – בפברואר 2026, המדדים המובילים באירופה הציגו תשואות חיוביות. מדד DAX 40 בגרמניה עלה בכ-3.0%, FTSE 100 בבריטניה רשם עלייה של כ-6.7%, מדד CAC 40 בצרפת טיפס בכ-5.6%, ו-Euro Stoxx 50, המייצג את מדדי גוש האירו, עלה בכ-3.2%.

אינפלציה וריבית – שיעור הריבית נותר ללא שינוי ועמד על 2.15%. האינפלציה בגוש האירו עלתה בפברואר והוסיפה מורכבות לתמונת המצב הכלכלית. האינפלציה הכוללת לפי מדד HICP עלתה ל-1.9% בקצב שנתי, לעומת 1.7% בינואר. במקביל, אינפלציית הליבה עלתה ל-2.4% מ-2.2%, בעיקר בעקבות התייקרות במחירי הסחורות ושירותי הליבה.

צמיחה – נתוני התמ"ג של גוש האירו לרבעון הרביעי צפויים להצביע על צמיחה של כ-0.3% במהלך הרבעון, נתון שמביא את שיעור הצמיחה השנתי לכ-1.3%.

סחורות גלובליות:

שוק המתכות היקרות התאפיין בתנודתיות גבוהה במהלך פברואר; ירידות חדות במחירי הזהב והכסף נרשמו על רקע חששות המשקיעים ממדיניות מוניטרית קשוחה של הפדרל ריזרב (Fed), שהובילה להתחזקות הדולר ולמימושי רווחים אגרסיביים. עם זאת, בראשית מרץ נרשם שינוי מגמה מובהק: הסחורות שבו לעלות, כאשר הזהב חוזר לשמש כ"חוף מבטחים" (Safe Haven) על רקע המתיחות הביטחונית הגוברת והחשש משיבושים בנתיבי הסחר.

נכון ל-10 במרץ, מחירי הנפט מסוג Brent זינקו לטווח של $92-$100 לחבית בהשפעת המתיחות הישירה במזרח התיכון, מה שממשיך להזין לחצים אינפלציוניים גלובליים. במקביל, מחיר הזהב העולמי (Kitco) נסחר ברמות שיא של כ-$5,138.7 לאונקיה.

סיכום ומבט קדימה:

העליות המרשימות המלוות את פתיחת חודש מרץ מבטאות אמון בסיכוי להסרת האיום האיראני והלבנוני ללא היגררות למלחמת התשה. תרחיש כזה צפוי להביא להפחתת פרמיית הסיכון, זירוז הורדות הריבית וחידוש זרם ההשקעות הזרות, שהפגינו חוסן לאורך כל החודש האחרון. מחירי הנפט זינקו בימים האחרונים בעקבות מתקפות על תשתיות במזרח התיכון, כשה- Brent מושפע ישירות מהמתיחות בעוד שה- WTI האמריקאי מושפע פחות מהאירועים באזור ולכן מפגין יציבות יחסית. העלייה במחירי האנרגיה מעלה מחדש חשש ללחץ אינפלציוני גלובלי, משנה את ציפיות השווקים לגבי ריבית ומובילה לעלייה בתשואות האג"ח בעולם, בעוד שבישראל ההשפעה על השוק המקומי נותרה מתונה.

עם זאת, חשוב לזכור שאנו בשיאו של אירוע רב-זירתי. בעוד המערכה בלבנון מתרחבת להשמדת תשתיות חיזבאללה, מלחמת התשה ממושכת עלולה להכביד על הגירעון הממשלתי ולפגוע בצמיחה. העליות הנוכחיות עודן שבירות, ועל כן אנו ממליצים לבחון השקעות בראייה לטווח ארוך תוך ניהול סיכונים קפדני והתחשבות בחוסר הוודאות הקיים.

מדדים מובילים לחודש פברואר 2026

חודש פברואר מול תשואה מצטברת מתחילת השנה (YTD)

אהבתם את מה שקראתם?