קופת גמל להשקעה או תיק השקעות? – איך לבחור בין גמל להשקעה למסחר עצמאי

החלטה על אפיק ההשקעה המתאים היא אחת ההחלטות החשובות ביותר שכל משקיע מתמודד איתה. האם כדאי לבחור בנוחות והביטחון של ניהול מקצועי בקופת גמל להשקעה, או לקחת את השליטה לידיים ולנהל תיק השקעות בעצמכם? השאלה הזו מעסיקה משקיעים רבים, ולכל אחד מהמסלולים יש משמעויות שונות על החזר ההשקעה, הגמישות, המיסוי ומידת המעורבות הנדרשת.

קופת גמל להשקעה או תיק השקעות – מבוא למשקיע החכם

בחירה מושכלת בין אפיקי השקעה דורשת הבנה מעמיקה של המאפיינים הייחודיים של כל אחד מהם, לרבות בחינה בין בחירה בגמל להשקעה או במסחר עצמאי.

קופת גמל להשקעה, שהושקה בשנת 2016, היא מוצר חיסכון מנוהל המציע שילוב של נזילות מלאה ועם פוטנציאל להטבות מס עתידיות. לעומתה, השקעה בתיק עצמאי מעניקה חופש פעולה מלא למשקיע לקבל החלטות לפי שיקול דעתו האישי.

השוני המהותי בין השתי האפשרויות טמון לא רק במבנה הפיננסי שלהן, אלא גם בפילוסופיית ההשקעה שמאחוריהן. קופת גמל להשקעה מייצגת גישה מובנית ומקצועית, בעוד תיק השקעות עצמאי מייצג גישה עצמאית המבוססת על ידע ומעורבות אישית.

כיצד השקעה בקופת גמל ותיק השקעות משפיעים על עתידנו הכלכלי?

ההשפעה ארוכת הטווח של בחירת אפיק ההשקעה על המצב הכלכלי העתידי היא משמעותית ורחבת היקף. בטווח הקצר, ההבדלים עשויים להיראות קטנים, אך לאורך שנים הם מצטברים ויכולים ליצור פערים ניכרים בתוצאות הסופיות.

מבחינת הצלחות, שתי הגישות יכולות להוביל לתוצאות דומות אם מבוצעות בצורה מקצועית ועקבית. עם זאת, הדרך אליהן שונה מהותית. בקופת גמל להשקעה, המשקיע מסתמך על מומחיות של מנהלי השקעות מקצועיים ועל פיזור הסיכונים שהם יוצרים. בתיק עצמאי, האחריות והפוטנציאל נמצאים בידי המשקיע עצמו.

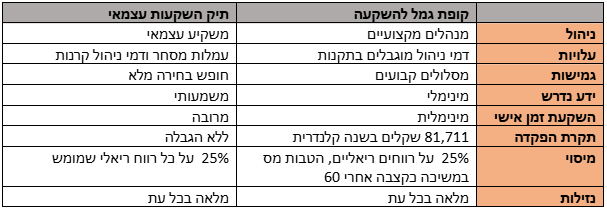

להטבות המס הפוטנציאליות של קופת גמל להשקעה יש משמעות מיוחדת לתכנון הפרישה. האפשרות לפטור ממס רווחי הון במקרה של משיכה כקצבה אחרי גיל 60 יכולה לחסוך אלפי שקלים לאורך שנים. לעומת זאת, במסחר עצמאי ישנה גמישות רבה יותר בתזמון המכירות ובניהול חבות המס.

ההבדלים והשוואה בין קופת גמל להשקעה לתיק השקעות

קופת גמל להשקעה

קופת גמל להשקעה היא מוצר חיסכון מנוהל המציע מגוון יתרונות למשקיעים המחפשים פתרון מקצועי ונוח. התכונה המרכזית שלה היא הנזילות המלאה – ניתן למשוך כספים בכל עת ללא קנסות או מגבלות זמן, מה שהופך אותה למתאימה הן לחיסכון קצר טווח והן לטווח ארוך. תקרת ההפקדה לקופת גמל להשקעה בכל שנה (הסכום שעליו יחולו הטבות המס), היא 81,711 שקלים נכון ל-2025.

המוצר מנוהל על ידי מנהלי השקעות מקצועיים הבוחרים את הנכסים ומבצעים את החלטות ההשקעה. המשקיעים יכולים לבחור בין מסלולי השקעה שונים ברמות סיכון מגוונות, החל ממסלולים שמרניים המבוססים על אגרות חוב ועד למסלולים אגרסיביים הממוקדים במניות וברכיבים עם פוטנציאל תשואה גבוה יותר.

אחד היתרונות המשמעותיים הוא מבנה העלויות המוגבל על פי תקנות. דמי הניהול מוגבלים לשיעורים מקסימליים שנקבעו בחוק, מה שמבטיח שהחוסכים לא יחשפו לעמלות מופרזות. בנוסף, ניתן לבצע החלפות בין מסלולים ללא תשלום מס בזמן אמת.

תיק השקעות עצמאי

תיק השקעות עצמאי מעניק למשקיע שליטה מלאה על החלטות ההשקעה ועל הרכב הנכסים. משמעות הדבר היא חופש לבחור בדיוק באילו נכסים להשקיע, מתי לקנות ולמכור, ואיך לפזר את הסיכונים. גישה זו מתאימה למשקיעים בעלי ידע פיננסי מספיק והנכונות להשקיע זמן בניתוח ומעקב.

היתרון המרכזי הוא הגמישות המלאה. המשקיע יכול להגיב במהירות לשינויים בשוק, לנצל הזדמנויות השקעה ספציפיות ולהתאים את התיק בדיוק למטרותיו ולפרופיל הסיכון שלו. בנוסף, יש אפשרות להשקיע בנכסים שאולי לא זמינים במסלולי קופת גמל, כגון מניות ספציפיות או קרנות נישה.

החיסרון הבולט ביותר הוא הצורך בידע מקצועי והשקעת זמן משמעותית. ניהול תיק השקעות דורש מעקב שוטף אחר השווקים, ניתוח נתונים כלכליים וחברתיים, וקבלת החלטות מבוססות מידע. בנוסף, המשקיע חשוף לטעויות השקעה אישיות שעלולות לפגוע בתשואות.

השוואה תמציתית בין גמל להשקעה למסחר עצמאי בבורסה

להלן טבלה השוואתית של פרמטרים מרכזיים המהווים גורמי החלטה לגבי בחירה בין קופת גמל להשקעה לתיק השקעות עצמאי:

חשבון מסחר עצמאי או גמל להשקעה? טיפים שיעזרו לכם לבחור בחיסכון המתאים

הבחירה בין השתי האפשרויות צריכה להתבסס על מספר קריטריונים אישיים חשובים. הערכה כנה של הגורמים הבאים תסייע בקבלת החלטה מושכלת:

- רמת הידע הפיננסי: משקיעים בעלי ידע מעמיק בשווקים הפיננסיים, המכירים את עקרונות הניתוח הפיננסי והטכני, ויודעים לפרש נתונים כלכליים, עשויים להפיק תועלת רבה יותר מניהול עצמאי. לעומתם, משקיעים ללא ידע מוקדם או ללא הרצון ללמוד את התחום עדיף להם להסתמך על ניהול מקצועי.

- זמינות: ניהול תיק השקעות דורש מעקב שוטף, עדכון במגמות השוק, וקבלת החלטות מבוססות מידע. משקיעים העמוסים במחויבויות אחרות עשויים למצוא בקופת גמל להשקעה פתרון מתאים יותר.

- הון: משקיעים עם סכומים גדולים יכולים לפזר טוב יותר את הסיכונים בתיק עצמאי ולהצדיק את השקעת הזמן והמאמץ. לעומתם, עם סכומים קטנים יותר קופת גמל להשקעה מציעה גישה לפיזור מקצועי ללא צורך בהשקעה מינימלית גבוהה.

האם כדאי לשלב בין גמל להשקעה לבין מסחר עצמאי או מנוהל?

בהרבה מקרים, הגישה המאוזנת ביותר היא שילוב בין שתי האפשרויות. משקיעים רבים מוצאים שהחלוקה של ההון בין קופת גמל להשקעה ותיק עצמאי מאפשרת להנות מהיתרונות של שתי הגישות תוך מיגון מפני החסרונות של כל אחת בנפרד.

הגישה המשולבת מתאימה במיוחד למשקיעים שרוצים לשמור על בסיס יציב של חיסכון מנוהל מקצועית, תוך שמירה על גמישות להשקעות ספציפיות או אופורטוניסטיות. למשל, ניתן לייעד את הרוב לקופת גמל להשקעה ולהקצות אחוז קטן יותר לניסיונות השקעה עצמאיים.

איך קלי יכולה לעזור לי לבחור בין קופת גמל להשקעה לבין תיק השקעות?

קבוצת קלי, גוף פיננסי עצמאי ומוביל עם ניסיון של למעלה מ-50 שנה, מציעה ליווי מקצועי מותאם אישית לבחירה בין אפיקי ההשקעה השונים. העצמאות של קלי מבטיחה שההמלצות מבוססות על האינטרס של הלקוח בלבד, ללא תלות בשיקולים עסקיים של ספק יחיד.

הליווי מתחיל בניתוח מקיף של המצב הפיננסי האישי, הבנת המטרות והציפיות, והערכת רמת הידע וכמות הזמן שהלקוח מוכן להשקיע בניהול ההשקעות. על בסיס הנתונים האלה, המומחים של קלי יכולים לספק המלצה מותאמת אישית לגבי החלוקה האופטימלית בין אפיקי ההשקעה השונים.

לקלי גישה לכל המוצרים בשוק, כולל קופות הגמל להשקעה של כל החברות המנהלות ופלטפורמות המסחר הזמינות לציבור. המומחים יכולים לספק השוואה אובייקטיבית בין המוצרים השונים ולהמליץ על השילוב המתאים ביותר לכל לקוח. הגישה ההוליסטית של קלי מבטיחה שההשקעות משתלבות בצורה אופטימלית עם שאר התכנון הפיננסי של הלקוח.

שאלות ותשובות נפוצות בנוגע לבחירה בין גמל להשקעה או לתיק השקעות

במידה ואני מושקע בגמל להשקעה, האם כדאי לעבור לחשבון מסחר עצמאי?

המעבר מקופת גמל להשקעה לחשבון מסחר עצמאי הוא החלטה שדורשת שיקול זהיר של מספר גורמים. אם אתם מרוצים מהביצועים של קופת הגמל ואין לכם זמן או ידע להשקעה בניהול עצמאי, כנראה שלא כדאי לעשות שינוי.

קופת גמל להשקעה או תיק השקעות סולידית – מה עדיף למשקיע זהיר?

למשקיע זהיר שמעדיף יציבות על פני תשואות גבוהות, קופת גמל להשקעה מציעה יתרונות משמעותיים: הניהול המקצועי מפחית את הסיכון לטעויות השקעה אישיות, מגוון במסלולי השקעה מאפשר בחירה במסלולים שמרניים המבוססים על אגרות חוב או מסלולים מאוזנים, והפיזור הרחב מפחית סיכונים ספציפיים.

קופת גמל להשקעה מול מסחר עצמאי – מה מתאים למשקיע צעיר בתחילת דרכו?

למשקיע צעיר בתחילת דרכו יש יתרון משמעותי של זמן, מה שמאפשר לו לקחת סיכונים מחושבים ולהחלים מטעויות אפשריות. גישה אפשרית עבור משקיע כזה היא גישה מדורגת: התחלה עם קופת גמל להשקעה במסלול צמיחה או אגרסיבי כבסיס יציב, והקצאת סכום קטן יותר לניסיונות השקעה עצמאיים כדי לרכוש ניסיון.

אין לראות בנאמר תחליף לשיווק פיננסי ופנסיוני המותאם לצרכי הלקוח. השימוש במידע ובנתונים הינו על אחריות הבלעדית של המשתמש.