ישראל ממשיכה להציג ביצועים עודפים אל מול שווקים בעולם

חודש ינואר התאפיין בהמשך מגמה חיובית ובאופטימיות במשק הישראלי; השבת החטוף האחרון, צפי להמשך הורדות ריבית ונתוני מאקרו חזקים – יצרו קרקע פורייה לעליות חדות בשוק המקומי אל מול העולם. עוצמה זו נרשמה על אף חוסר השקט בזירה הבינלאומית בהובלת ממשל טראמפ בארה"ב, שכללה זעזועים פוליטיים מהמעורבות בוונצואלה ועד לסכסוכי סחר סביב סוגיית גרינלנד. בעוד שהעולם התמודד עם חוסר ודאות ושינויים פרסונליים במוקדי הכוח, הכלכלה הריאלית והמדדים הפיננסיים הוכיחו חוסן משמעותי, כאשר המהפכה הטכנולוגית והבינה המלאכותית ממשיכות להוות קטר צמיחה מרכזי הממתן את השפעות המתיחות הגיאופוליטית הגלובלית.

ישראל:

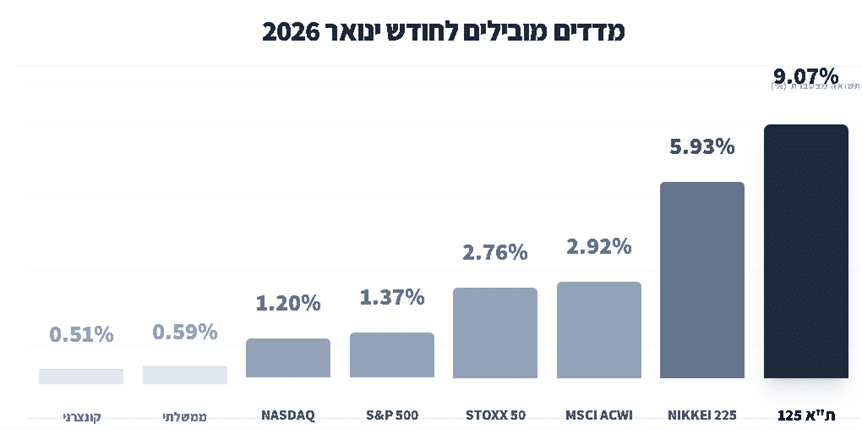

שוק המניות – בורסת תל אביב פתחה את שנת 2026 במומנטום יוצא דופן ונהנתה מ"אפקט ינואר" חזק, כאשר מדד ת"א-125 רשם זינוק חודשי של כ-9%. העליות נתמכו בהפחתת הריבית ובשיפור בסנטימנט הביטחוני והכלכלי. בתוך המדדים בלט הפער בין מדד ת"א-35 שעלה בכ-10% ונהנה מחשיפה גבוהה למניות השבבים והביטחון, לבין מדד ת"א-90 שהסתפק בעלייה של כ-5% בשל חולשה בסקטור הנדל"ן.

הסקטורים שהובילו את העליות היו התעשייה הביטחונית (21%), הקלינטק (20%) והטכנולוגיה המקומית (18%) מנגד, ענף הנדל"ן הפגין תנודתיות גבוהה וביצועי חסר (עלייה של כ-3%), כאשר המשקיעים ממתינים לאינדיקציות נוספות לירידת ריבית ולתוצאות עונת הדוחות השנתיים.

אינפלציה וריבית – הוועדה המוניטרית הפחיתה את הריבית לרמה של 4%, צעד שנתמך בהתבססות האינפלציה בתוך טווח היעד (2.6% שנתי) ובהתייצבות המצב הביטחוני. מדד דצמבר נותר ללא שינוי, כאשר ירידות במחירי המזון והנופש קיזזו עליות בסעיפי שכר הדירה והטיסות. בשוק הדיור נרשמה התאוששות חודשית של 0.7%, המצמצמת את הירידה השנתית המצטברת לרמה של 0.8%. במידה ונתונים אלו ימשכו אנו צפויים לראות עוד הורדות ריבית במהלך השנה.

דירוג האשראי של ישראל – חברת מודי'ס העלתה את תחזית דירוג האשראי של ישראל מ"שלילית" ל"יציבה", אך שמרה על הדירוג ברמה. Baa1 על פי הדו"ח, הכלכלה הישראלית מפגינה חוסן גם בתקופות של מתחים ביטחוניים, בשל מגזר הייטק חזק, כלכלה מגוונת, רמת הכנסה גבוהה, מוסדות יציבים ומדיניות כלכלית אמינה. יתרות מטבע החוץ הגבוהות משמשות כרית ביטחון פיננסית, אם כי החוב הציבורי עלה עקב הוצאות מלחמה.

גירעון – נרשם שיפור משמעותי וביצועים טובים מהיעד, כאשר שנת 2025 הסתיימה עם גירעון של 4.7% מהתוצר (כ-98.6 מיליארד שקל). נתון זה נמוך משמעותית מתקרת היעד שנקבעה בחוק (5.2%) ומהווה שיפור ניכר לעומת הגירעון ב-2024 שעמד על 6.8%. הירידה נבעה מזינוק בהכנסות המדינה ממיסים הודות לפעילות כלכלית חזקה, אינפלציה ושינויי חקיקה.

צמיחה – בנק ישראל מעלה את תחזית הצמיחה לשנת 2026 לשיעור של 5.2%, בהנחה שהשקט הביטחוני יישמר. הצמיחה צפויה להישען על תנופה משמעותית בהשקעות בנדל"ן ובטכנולוגיה, שנועדו לגשר על המחסור בכוח אדם שהצטבר בתקופת המלחמה.

אג"ח – שוק האג"ח פתח את השנה במגמה חיובית. בסיכום חודשי נרשמו ביצועי יתר בולטים באפיקים השקליים על פני הצמודים בשל הירידה בציפיות האינפלציה. בזירה הקונצרנית בלט "תיאבון לסיכון" באג"ח בדירוגי ביניים (תל-בונד תשואות), שהניבו מעל 1% בינואר. התשואה לפדיון של אג"ח ממשלתית שקלית ל-10 שנים ירדה לכ-3.84%, רמה הנמוכה מתשואת האג"ח האמריקאית המקבילה.

שוק העבודה – שוק הדוק אך דואלי; עודף אקדמאים ומחפשי עבודה בהייטק (0.7 משרה לכל דורש) מול מחסור חריף בתעשייה ובבנייה (2.9 משרות לכל דורש), שהוביל לזינוק שכר של 9.1% בענף הבנייה.

שקל / דולר – השקל רשם התחזקות מרשימה מול המטבע האמריקאי, כאשר במהלך החודש נגע הדולר ברמת שפל של 3.077 ש"ח – רמה שלא נראתה מאז סוף 2021. התחזקות השקל, שהסתכמה בסיכום חודשי בשיעור של 3% (שער של 3.10 ש"ח), נובעת משילוב של חולשת הדולר בעולם והשיפור בסנטימנט הביטחוני.

ארה"ב:

שוק המניות – למרות תנודתיות שבועית כשברקע המתיחות מול איראן, המדדים סגרו את ינואר בעליות: מדד S&P500 עלה ב-1.4% וחצה זמנית את רף ה-7,000 נקודות, הנאסד"ק עלה ב-0.9% והדאו ג'ונס הוסיף 1.7%. סקטור ה-AI והטכנולוגיה ריכז עניין רב עם עונת דוחות חיובית ועסקאות ענק, בראשן ההשקעה ב-OpenAI.

אינפלציה וריבית – בהתאם לתחזיות, הפדרל ריזרב הותיר את הריבית ללא שינוי בהחלטתו האחרונה. הבנק ציין כי הפעילות הכלכלית חזקה, אך האינפלציה עדיין נחשבת "גבוהה במידת מה", מה שמעיד על גישה זהירה להמשך השנה.

גירעון – הגירעון המסחרי של ארה"ב זינק בנובמבר בשיעור חריג של כ-95% לעומת החודש הקודם והגיע לרמה של 56.8 מיליארד דולר. זינוק זה, המגיע חודש בלבד לאחר שפל היסטורי, מעיד על תנודתיות גבוהה ועל המגבלות של מדיניות המכסים הנוכחית, כאשר כשליש מהתרחבות הגירעון מיוחסת להעמקת הפער המסחרי מול האיחוד האירופי.

צמיחה – הכלכלה האמריקאית מפגינה חוסן יוצא דופן, עם קצב צמיחה שנתי של 4.4% (נכון לנתוני הרבעון השלישי של 2025 שפורסמו לאחרונה). הצמיחה נשענת על צריכה פרטית איתנה וזינוק בהשקעות טכנולוגיות. התחזיות לשנת 2026 עודכנו כלפי מעלה ועומדות כעת על כ-2.8%, למרות השפעות מדיניות המכסים והתנודתיות בסחר החוץ.

אג"ח – שוק האג"ח האמריקאי הציג מגמה תלולה בעקום התשואות, כאשר התשואה ל-10 שנים נותרה מעל 4.25% והפער מול התשואה לשנתיים התרחב ל-0.71%. מגמה זו משקפת דרישה של המשקיעים לפיצוי גבוה יותר בטווח הארוך בשל סיכוני אינפלציה וחשש מהגירעון הפיסקלי המתרחב. לחץ נוסף נבע ממועמדותו של קווין וורש לנגיד הפד, הנתפס כמי שיתמוך במדיניות מוניטרית מהודקת.

שוק העבודה – ביום שישי הקרוב (13.2) יתפרסם דוח התעסוקה לינואר, הצפוי להצביע על תוספת משרות צנועה של כ-60 אלף ואבטלה יציבה ברמה של 4.4%. יש להביא בחשבון פוטנציאל ל"רעש" בנתונים עקב עדכונים רטרואקטיביים של משרד העבודה, וכן את השחיקה במעמדו של נתון התעסוקה כברומטר כלכלי בעידן הבינה המלאכותית.

אירופה:

שוק המניות – מרבית הבורסות באירופה פתחו את השנה במגמה חיובית; מדד ה-IBEX הספרדי בלט עם עלייה של 3.3% והפוטסי הבריטי עלה ב-2.9%.

אינפלציה וריבית – האינפלציה בגוש האירו שומרת על יציבות ברמה של 2.1%. בהתאם לציפיות השוק, הבנק המרכזי האירופי (ECB) הותיר את הריבית ללא שינוי, תוך המשך מעקב אחר נתוני המחירים והשפעתם על הפעילות הכלכלית ביבשת.

צמיחה – נרשמה הפתעה לטובה כאשר ה-ECB עדכן את תחזיות הצמיחה כלפי מעלה ל-1.2% ב-2026 ול-1.4% ב-2027, על רקע הציפייה לשיפור בפריון הודות לטכנולוגיית ה-AI. נתוני הרבעון הרביעי של 2025 עלו על הציפיות עם צמיחה של 1.2% בתוצר האיחוד, כאשר ספרד מובילה עם גידול מרשים של 3.2%, בעוד גרמניה ואיטליה צמחו ב-1.2%.

סחורות גלובליות:

שוק המתכות היקרות חווה טלטלה עזה בסוף ינואר 2026. לאחר שנת 2025 היסטורית שבה הזהב חצה את רף ה-4,000 דולר והכסף זינק בשיעור יוצא דופן של 138% על רקע מלחמות סחר וחוסר יציבות עולמית הגיע תיקון חד ומהיר. ב-30 בינואר, מחירי הזהב צנחו לרמה של 4,892 דולר לאונקיה, ירידה דרמטית של כמעט 9% ביום מסחר אחד. הכסף, שנוטה להיות תנודתי יותר מהזהב, ספג מכה קשה עוד יותר וצנח בשיעור של כ-16% באותו יום, לרמה של כ-87 דולר לאונקיה (לאחר שחצה את רף ה-100 דולר מוקדם יותר החודש).

הזרז המרכזי למפולת היה הודעת הנשיא טראמפ על מינויו של קווין וורש ליו"ר הפדרל ריזרב. המינוי עורר חשש בשווקים מפני מדיניות מוניטרית "ניצית" ושמרנית יותר, שתבלום את קצב הורדות הריבית. כתוצאה מכך, הדולר התחזק ותשואות האג"ח עלו, מה שהוביל למימושי רווחים אגרסיביים וללחץ כבד על המתכות היקרות שאיבדו את המומנטום החיובי.

אהבתם את מה שקראתם?