סיכום אוקטובר בשווקים: עליות בשוקי המניות, התחזקות השקל וציפיות להורדת ריבית

ישראל:

שוק המניות – שוק המניות המקומי סיכם את חודש אוקטובר במגמה חיובית, בהובלת הסכם הפסקת האש בין ישראל לחמאס והשבת החטופים, שהמשיכו את האופטימיות בשווקים.

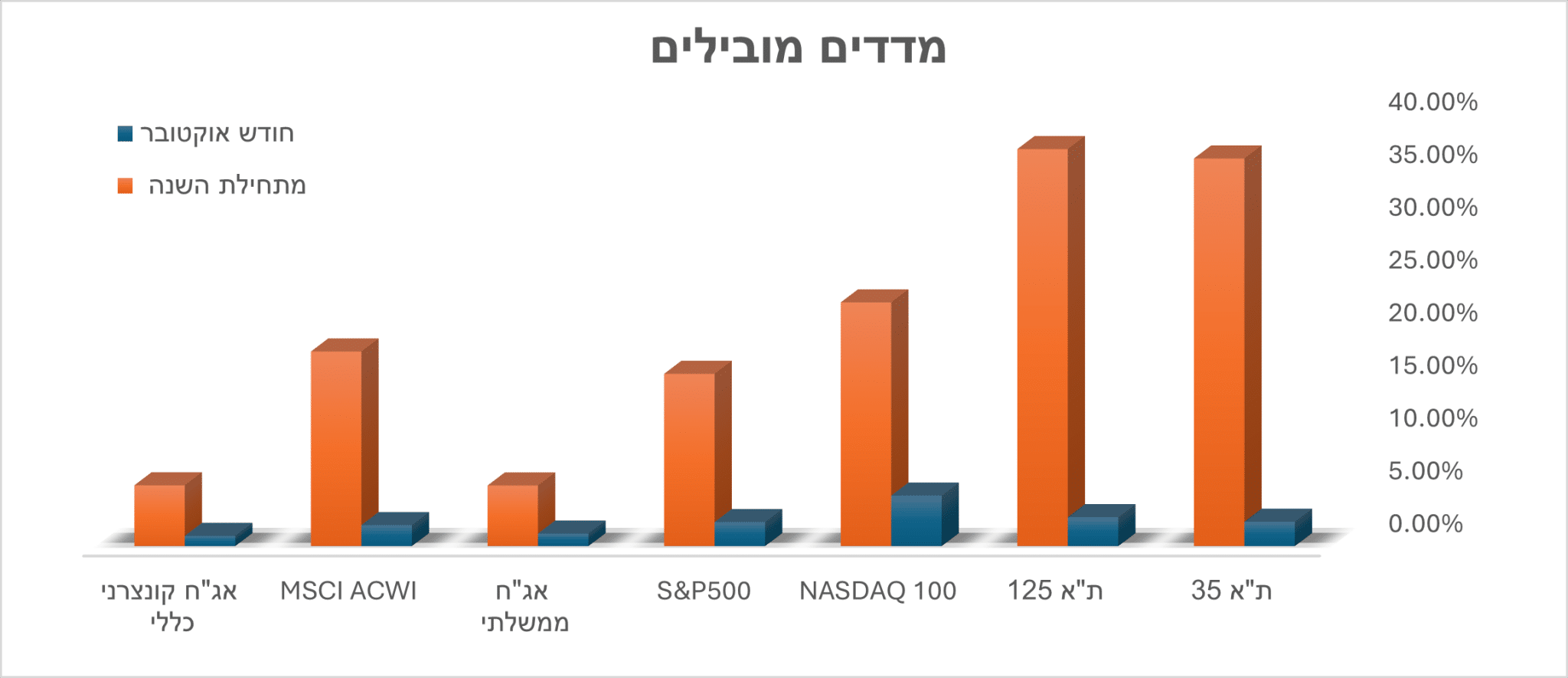

מרבית המדדים סיימו בעליות נאות: מדד ת"א 35 עלה ב-2.3% מדד ת"א 125 ב-2.7% ומדד ת"א 90 עם עלייה של 4.2% תוך שבירת שיאי כל הזמנים מספר פעמים. הציפיות להפחתת ריבית הובילו לראלי משמעותי במניות הנדל"ן: מדד ת"א־בנייה זינק בכ-10%, מדד ת"א־נדל"ן עלה בכ-7.5%.

בחודש אוקטובר נרשמו גיוסי שיא בקרנות העוקבות אחרי מדדים – כ-2.6 מיליארד ₪, והיקף הנכסים הכולל טיפס לכ-82.2 מיליארד ₪. מדד ת"א 125 מוביל את הגיוסים מתחילת השנה עם למעלה מ-5.5 מיליארד ₪.

אינפלציה וריבית – בספטמבר נרשמה ירידה של 0.6% במדד המחירים לצרכן, שהורידה את האינפלציה השנתית ל-2.5%. גם בשוק הדיור נרשמה ירידה חודשית דומה של 0.6%, בעיקר במרכז הארץ, והקצב השנתי התמתן ל-0.7%.

הירידה באינפלציה, יחד עם מגמות הרגיעה הגיאו-פוליטיות, תומכת בציפיות להורדת ריבית בהחלטת בנק ישראל הבאה, לאחר שבחודש ספטמבר הותיר הבנק את הריבית ללא שינוי ברמה של 4.5%.

דירוג האשראי של ישראל – מודי'ס הותירה את דירוג ישראל על Baa1 עם תחזית שלילית, בעוד פיץ' שיפרה את תחזית הדירוג של חמשת הבנקים הגדולים ליציבה. S&P עדכנה את תחזית הדירוג של ישראל לנייטרלית (-A), צעד שתומך בירידת עלויות גיוס החוב, בצמצום פרמיית הסיכון ובחיזוק השקל, אך תלוי בהמשך יציבות ביטחונית.

גירעון – הגירעון נותר יציב על 4.7% מהתוצר, אך ניכרת מגמת שיפור לעומת השנה שעברה, למרות הגדלת התקציב בכ-30 מיליארד שקל בשל מבצע "עם כלביא", וזאת בזכות גידול ניכר בהכנסות המדינה ממסים.

צמיחה – תחזית הצמיחה לשנת 2025 עודכנה כלפי מטה ל-2.8% ותחזית הצמיחה לשנת 2026 עודכנה כלפי מעלה ל-5.2%.

אג"ח – התשואה לפדיון של איגרת החוב הממשלתית השקלית ל-10 שנים ירדה החודש לרמה של כ-3.93% לעומת 4.13% בסוף ספטמבר.

שוק העבודה – שוק העבודה המקומי נותר חזק ומאופיין בתעסוקה מלאה: בספטמבר נוספו כ-38 אלף אנשים לכוח העבודה, מתוכם 27 אלף מועסקים חדשים. שיעור האבטלה נותר 3%, ומספר המשרות הפנויות, בעיקר בהיי־טק, ממשיך לעלות.

שקל / דולר – השקל התחזק באוקטובר מ-3.30 ל-3.24 ₪ לדולר, המשך מגמת התחזקות שנתית של כ-11%, על רקע יציבות מקומית והיחלשות הדולר בעולם.

ארה"ב:

שוק המניות – בבורסות ארה"ב נרשמו עליות על רקע ציפיות להפחתת ריבית ודוחות חיוביים במיוחד במגזר הטכנולוגי. מדד S&P 500 רשם שישה חודשים רצופים של עליות ושבר 36 שיאים היסטוריים מתחילת השנה, בעוד הנאסד"ק רשם שבעה חודשים רצופים של עליות, הרצף הארוך ביותר מאז 2018.

בסיכום חודשי מדד S&P 500 עלה בכ-2.3%, והנאסד"ק זינק ב-4.8%. עונת הדו"חות ממשיכה להציג השקעות ענק ביישומי בינה מלאכותית (AI) ובולט במיוחד ההישג של יצרנית השבבים ביצועי המניות האמריקאיות מעבר ל-7 "המופלאות" ממשיכים להיות חלשים ביותר ביחס לשווקים העיקריים בעולם. בולטת במיוחד Nvidia, שהפכה לחברה הראשונה בהיסטוריה שעוברת שווי שוק של 5 טריליון דולר.

אינפלציה וריבית – בספטמבר האינפלציה עלתה קלות אך מעט נמוכה מהתחזיות: מדד המחירים לצרכן טיפס ב-0.3% חודשית ו-3% שנתי. מדד הליבה, שאינו כולל אנרגיה ומזון, עלה ב-0.2% חודשית ו-3% שנתי, גם כאן מעט מתחת לתחזיות.

הפד הוריד בחודש אוקטובר את הריבית ב-0.25% לרמה של 4%, מה שהשפיע על השווקים. יו"ר הבנק, ג'רום פאואל, הדגיש כי הורדה נוספת בדצמבר אינה ודאית. ההחלטה הבאה והאחרונה של 2025 צפויה ב-10 בדצמבר.

צמיחה – התמ"ג צמח ברבעון השני של השנה ב-3.8%, ונתוני הרבעון השלישי טרם פורסמו עקב השבתת הממשלה.

אג"ח – מגמת הירידה בתשואות ניכרה גם בארה"ב, שם התשואה על איגרת החוב ל-10 שנים ירדה לרמה של כ-4.06% לעומת 4.15% בסוף ספטמבר, על רקע ציפיות להמשך ריכוך במדיניות המוניטרית.

שוק העבודה – באוקטובר נוספו במגזר הפרטי בארה"ב כ-42 אלף משרות חדשות, לעומת ירידה של 29 אלף בספטמבר – נתון גבוה מהציפיות. עיקר הגיוסים נרשמו בחברות הגדולות, בעוד שהעסקים הקטנים המשיכו לצמצם משרות, מה שמעיד על יציבות מסוימת בפעילות הכלכלית לצד חולשה בבסיס שוק העבודה.

אירופה:

שוק המניות – באוקטובר בלטה בורסת לונדון, כאשר מדד FTSE 100 טיפס ב־3.9% וסיים את החודש עם עלייה של 18.9% מתחילת השנה CAC 40 .של פאריס עלה ב־2.9%, אך ביצועיו ב־2025 נותרו חלשים יותר לעומת לונדון, מילאנו ופרנקפורט, בעיקר בגלל חוסר יציבות פוליטית בצרפת, קשיים בהעברת תקציב עם קיצוצים כואבים והפחתת דירוג האשראי של המדינה.

אינפלציה וריבית – נכון לסוף אוקטובר 2025, האינפלציה בגוש היורו עומדת על 2.1%. הבנק האירופי המרכזי (ECB) השאיר את הריבית ללא שינוי, ברמה של 2.15%. המשך יציבות הריבית נובע מהאטה בציפיות האינפלציה ומרמות האינפלציה היציבות שנרשמו בחודשים האחרונים.

דירוג האשראי – סוכנות הדירוג S&P הורידה את דירוג האשראי של צרפת מ־AA ל־A + וציינה כי חוסר הוודאות התקציבית נמשך, למרות טיוטת התקציב ל-2025.

צמיחה – גוש היורו רשם צמיחה מתונה של 0.2% בתמ"ג ברבעון השלישי, בעיקר בזכות ספרד וצרפת, בעוד גרמניה ואיטליה נותרו ללא שינוי.

שוק העבודה- שיעור האבטלה נותר יציב בספטמבר: 6.3% בגוש היורו ו־6% בכלל האיחוד.

אהבתם את מה שקראתם?