חודש של צמיחה מתונה, מגמה עולה והזדמנויות גלובליות בשווקים המרכזיים – סיכום חודש יולי

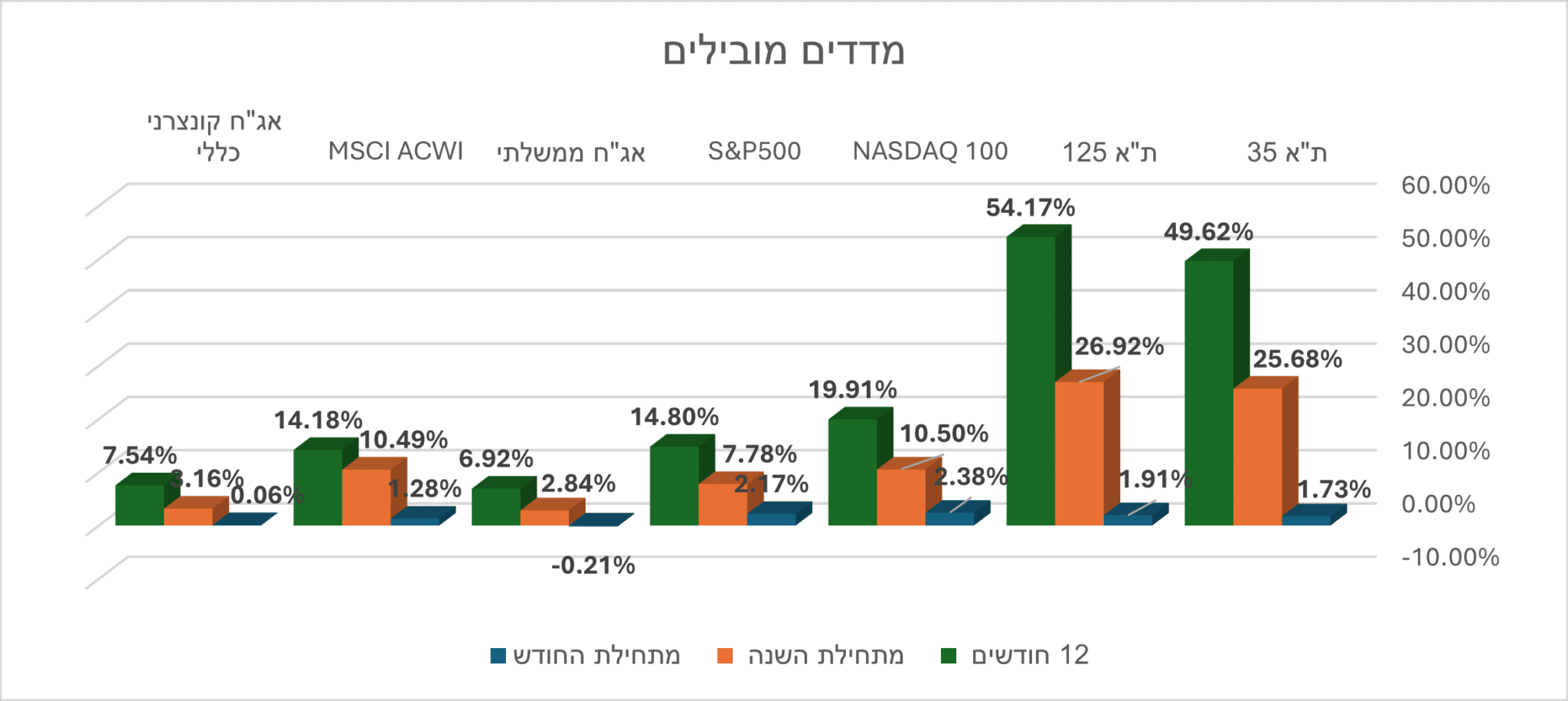

שוקי המניות בעולם סיימו את חודש יולי במגמה חיובית, כשישראל ממשיכה לבלוט לחיוב. מדד ת"א 125 רשם מתחילת השנה תשואת יתר ביחס ל-S&P 500 ול-Euro STOXX 600, בין היתר בשל ירידה בפרמיית הסיכון של ישראל – על רקע הערכות לרגיעה בזירה הגיאו-פוליטית, התקדמות בהסכמי אברהם והתחזקות הקשרים הכלכליים עם מדינות האזור. מאז פרוץ המלחמה מול איראן ב-13.6.25, שוק המניות המקומי הציג עליות חדות במדדים המרכזיים, בעיקר כתוצאה מפעילות רכישה מוגברת מצד משקיעים מקומיים – ריטייל ומוסדיים, בניגוד למשקיעים זרים שביצעו מימושים בתקופה זו.

בשבוע המסחר הראשון של אוגוסט נרשמו עליות ברוב הבורסות בעולם, למעט בבורסה של תל אביב שהושפעה מהמלחמה בעזה ותגובות מדיניות חריפה כלפי ישראל. בארה"ב, שוקי המניות הגיעו לשיאים חדשים, בזכות דוחות רבעוניים חיוביים, נתוני מאקרו חלשים והתחזקות הצפי להפחתת ריבית בספטמבר.

מדד נאסד"ק רשם שיא חדש, ודאו ג'ונס ו-S&P 500 עלו בצורה נאה. במקביל, נכנסו לתוקף מכסים חדשים שהטיל נשיא ארה"ב, מה שמעורר חששות כלכליים בקרב מומחים, בעיקר בנוגע לסיכון לסטגפלציה – שילוב של צמיחה חלשה ואינפלציה עיקשת.

ישראל:

שוק המניות – המגמה החיובית נמשכה גם ביולי, עם עליות נאות במדדים המובילים: ת"א־35 עלה בכ־1.7%, ות"א־90 ות"א־125 בכ־2% כל אחד. במהלך החודש נרשמו שיאים חדשים במדדים ובמחזורי המסחר.

בקרב המדדים הענפיים בלטו: מדד ת"א ביטוח עם עלייה של כ־11%, מדד ת"א תשתיות אנרגיה עם עלייה של כ־9%, ומדד ת"א טכנולוגיה עם עלייה של 4.3%.

מתחילת השנה, המדדים המקומיים רשמו עליות חדות: מדד ת״א־35 זינק בכ־26%, ת״א־90 טיפס ב־28%, ות״א־125 עלה ב־27%.

אינפלציה – הנתונים המאקרו-כלכליים מצביעים על יציבות כלכלית, למרות סביבת אינפלציה שעדיין נחשבת גבוהה יחסית. תחזית בנק ישראל צופה ירידה הדרגתית באינפלציה במהלך 2026, לצד האצה בצמיחה.

מדד המחירים לצרכן לחודש יוני עלה ב־0.3%, מעל הציפיות לעלייה של 0.1%–0.2%, מה שהעלה את קצב האינפלציה השנתי ל־3.3% לעומת 3.1% בחודש הקודם.

ריבית – הוועדה המוניטרית הותירה את הריבית ללא שינוי ברמה של 4.5%, וציינה כי הפעילות הכלכלית ממשיכה להתאושש בקצב מתון. בנק ישראל מעריך כי ב־2026 תתבצע הפחתה הדרגתית של הריבית בשלוש פעימות של 0.25% כל אחת, לרמה של 3.75% עד לרבעון השני של השנה.

צמיחה – חטיבת המחקר של בנק ישראל פרסמה תחזית מאקרו-כלכלית אופטימית: הצמיחה הצפויה – 3.3% בשנת 2025 (לעומת 3.5% בתחזית הקודמת) ו-4.6% בשנת 2026 (לעומת 4.0%).

גירעון – על פי נתוני משרד האוצר, הגירעון התקציבי ב-12 החודשים שהסתיימו ביוני 2025 הסתכם בכ-5% מהתוצר, ללא שינוי מהותי לעומת החודש הקודם.

אג"ח – בחודש האחרון נרשמה עלייה קלה בתשואה לפדיון של אג"ח ממשלתית שקלית ל-10 שנים, לרמה של כ-4.28%, לעומת כ-4.25% בסוף יוני. למרות העלייה, תשואת אג"ח ישראל ממשיכה להיסחר נמוך מזו של אג"ח ממשלת ארה"ב ל-10 שנים – פער שמעיד על ירידה בתפיסת הסיכון של השווקים כלפי ישראל.

שקל / דולר – השקל נסחר סביב הרמה החזקה ביותר זה כשנתיים, על רקע ירידה בפרמיית הסיכון, רגיעה יחסית בגזרה הביטחונית ונתוני מאקרו חיוביים. התחזקות השקל נתמכת גם בהיחלשות הדולר בעולם. שער הדולר בסוף יולי עמד על 3.388 שקלים.

ארה"ב:

שוק המניות – בחודש יולי נרשמה מגמה חיובית בוול סטריט, עם שיאים חדשים במדדים המרכזיים. מדד Dow Jones עלה בכ־0.8%, S&P 500 התחזק בכ־2.6%, ונאסד״ק הוביל עם עלייה של כ־3.7%. מניית NVIDIA בלטה מעל כולן והפכה לראשונה בהיסטוריה לחברה עם שווי שוק של מעל 4 טריליון דולר. עונת הדוחות נפתחה בטון חיובי, כאשר כ־80% מהחברות עקפו את התחזיות, אם כי קצב צמיחת הרווחים נותר נמוך. מגזרי הטכנולוגיה והפיננסים הובילו את העליות, בעוד שמגזר האנרגיה נחלש. גוגל בלטה עם זינוק של 12% בהכנסות, בניגוד לחששות מהשפעה לרעה של הבינה המלאכותית.

אינפלציה – האינפלציה השנתית עלתה ל־2.7% בעקבות עלייה חודשית של 0.3% במדד המחירים לצרכן, כאשר השפעת המכסים בינתיים מוצגת כמוגבלת. מדד הליבה עלה ב-0.2% ובשיעור שנתי של 2.9%, ומדד ה-Core PCE עלה ב־0.3%.

ריבית – בעקבות עליית האינפלציה, הפדרל ריזרב הותיר את הריבית בארה"ב ללא שינוי ברמה של 4.5%, פאוול חזר והדגיש כי הרמה הנוכחית מסייעת להוריד את האינפלציה לכיוון היעד של 2%, למרות לחצי הממשל להפחתה.

צמיחה – התמ"ג צמח ב־3% ברבעון השני של 2025 לאחר ירידה של 0.5% ברבעון הראשון, בעיקר הודות לשינוי במאזן היצוא נטו ולתנודתיות במסחר הבינלאומי בעקבות שינויי המכסים. גם שינויים במלאים תרמו לתנודתיות החריגה בין הרבעונים.

אג"ח – תשואת אג"ח ממשלת ארה"ב ל־10 שנים עלתה ל־4.4% לעומת 4.22% בסוף יוני, על רקע נתוני מאקרו חזקים והחלטת הפד להותיר את הריבית ללא שינוי.

שוק העבודה – נוספו רק 73 אלף משרות, פחות מהתחזיות (100 אלף), ונתוני החודשים הקודמים תוקנו מטה בכ־258 אלף משרות – סימן להאטה. הפד ניצב בדילמה: האינפלציה עוד לא לגמרי בשליטה, אך שוק העבודה מתקרר.

אירופה:

חודש המסחר התאפיין ברגיעה יחסית, אך התחדדה הדרמה סביב איום נשיא ארה"ב, דונלד טראמפ, להטיל מכסים של 30% על יבוא מהאיחוד האירופי. ימים ספורים לפני מועד היעד, הושגה הסכמה עקרונית עם נציבת האיחוד האירופי על מכס של 15% על מרבית המוצרים, כולל רכבים וחלפים, אך ללא תרופות ומתכות.

שוק המניות – מגמה חיובית נרשמה גם באירופה: מדד DAX הגרמני עלה כ-0.7%, CAC 40 הצרפתי עלה בכ-1.4%, Euro STOXX 50 הוסיף כ-0.4% וFTSE 100- הבריטי בלט בעלייה חדה של כ-4.3%.

אינפלציה וריבית – האינפלציה בגוש האירו יציבה סביב יעד ה־2%. הבנק המרכזי האירופי (ECB) השאיר את הריבית ללא שינוי ברמה של 2%, כשהשוק מעריך שתיתכן לכל היותר הפחתה נוספת אחת.

אהבתם את מה שקראתם?