סיכום חודש אוגוסט בשווקים חוזק בתוך אי-ודאות

חודש אוגוסט התאפיין במתיחות ביטחונית סביב האפשרות למבצע רחב נוסף בעזה. הכלכלה הישראלית המשיכה להפגין יציבות יחסית, גם מבחינת שוק ההון, המטבע החזק ונתוני תעסוקה טובים. עונת הדוחות המקומית ננעלה עם תמונה ענפית חדה: הבנקים וחברות הביטוח הציגו נתוני רווחיות גבוהים. מדד הביטוח עלה בכ־8.2% החודש ומשלים זינוק של מעל 250% בשנתיים האחרונות. מנגד, ענף הבנייה סבל מירידה במכירות הדירות, על רקע חוסר וודאות ביטחונית וריבית גבוהה ומדד הנדל"ן ירד בכ- 1.6%.

בארה"ב, המשקיעים בהתערבות הממשלתית בשוק השבבים להבטחת אספקה מקומית, ובמאבק הנשיא טראמפ על עצמאות הפד, שמעורר חששות לגבי המדיניות המוניטרית העתידית. במקביל, נמשכת מלחמת הסחר, לאחרונה הוטל מכס של 50% על יבוא מהודו בעקבות רכישת נפט רוסי, מהלך שעשוי לפגוע באטרקטיביות השוק ההודי עבור חברות אמריקאיות. בנוסף, האטה בפעילות הכלכלית ובשוק העבודה בארה"ב, לצד ירידה מתונה באינפלציה, מעלה את הציפיות להפחתת הריבית בישיבת הפד בספטמבר.

ישראל:

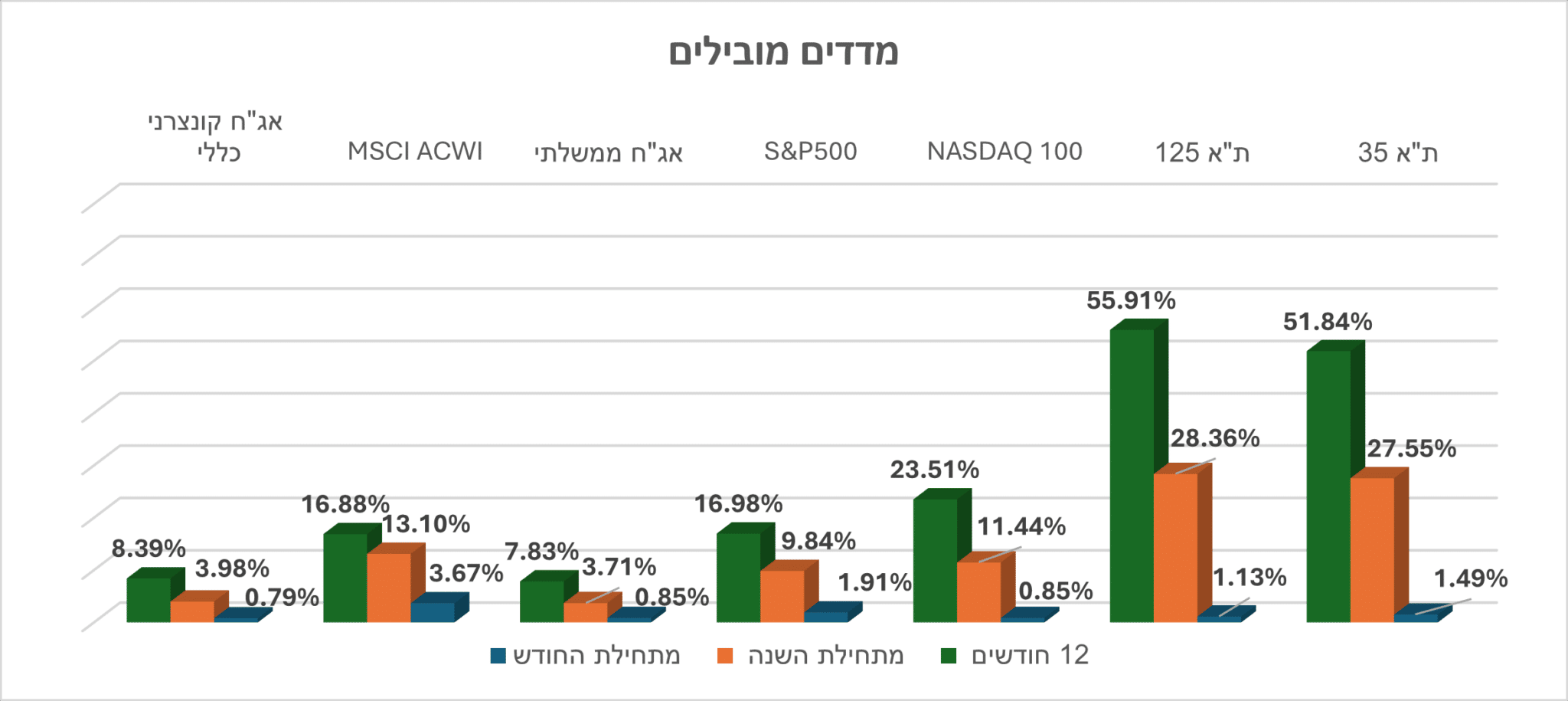

שוק המניות – לאחר חודש תנודתי, שוק ההון המקומי סיים את חודש אוגוסט בעליות שערים מתונות.מדד ת"א 35 עלה בכ־1.5%, ת"א 125 בכ־1.2%, ומדד הבנקים טיפס בכ־2.3%. בולט במיוחד היה מדד ת"א ביטוח, שזינק בכ־8.2% בעקבות פרסום דוחות חזקים לרבעון השני של 2025.

מתחילת השנה, המדדים המקומיים רשמו עליות חדות: מדד ת״א 35 ומדד ת״א 90 ומדד ת"א 125 טיפסו בכ־28% כל אחד, מה שמעיד על עמידות השוק גם תחת תנאים ביטחוניים מאתגרים.

אינפלציה – מדד המחירים לצרכן לחודש יולי עלה ב־0.4%, בהתאם לציפיות. מה שהעלה את קצב האינפלציה השנתי ל- 3.1%. תחזיות חודש אוגוסט מצביעות על עלייה של 0.6%-0.7%, וקצב שנתי של 2.8%-2.9%, מעט מתחת לתקרת היעד.

סעיף הדיור נמצא במעקב מיוחד, והסטייה במדד עשויה להשפיע על החלטת הריבית הבאה.

ריבית – בנק ישראל הותיר את הריבית ללא שינוי ברמה של 4.5%. בהודעתו נמסר כי על רקע חוסר הוודאות הגיאופוליטית, תוואי הריבית יקבע בהתאם להתכנסות האינפלציה ליעד, ליציבות בשווקים הפיננסיים, להתפתחויות הכלכליות ולמדיניות הפיסקלית. בנוסף, הערכת הבנק היא כי במהלך 2026 תבוצע הפחתה הדרגתית של הריבית בשלוש פעימות של 0.25% כל אחת, כך שעד הרבעון השני תרד הריבית לרמה של 3.75%.

צמיחה – חטיבת המחקר של בנק ישראל פרסמה תחזית מאקרו-כלכלית אופטימית: הצמיחה הצפויה 3.1% בשנת 2025 (לעומת 3.6% בתחזית הקודמת) ובשנת 2026 התחזית עודכנה כלפי מעלה ל- 5.1% (לעומת 4.3%).

גירעון – הממשלה אישרה תוספת תקציב של כ־30.8 מיליארד ₪ לשנת 2025 בשל התמשכות הלחימה. המשמעות היא הגדלת יעד הגירעון ל־5.2% במקום 4.9%. עם זאת, על פי נתוני משרד האוצר, הגירעון התקציבי ב-12 החודשים שהסתיימו ביולי 2025 הסתכם בכ-4.8% מהתוצר, לעומת 5.0% בחודש הקודם הודות לגידול של כ־16.6% בהכנסות המדינה, בעיקר ממיסים ישירים.

אג"ח – בחודש האחרון נרשמה ירידה בתשואה לפדיון של אג"ח ממשלתית שקלית ל-10 שנים, לרמה של כ-4.12%, לעומת כ-4.28% בסוף יולי. במקביל, גם תשואת איגרת החוב האמריקאית ל־10 שנים ירדה. התבססותה של איגרת החוב הישראלית במרווח מתחת לאיגרת החוב האמריקאית משקפת ירידה בפרמיית הסיכון המיוחסת לישראל.

שקל / דולר – השקל רשם התחזקות קלה של כ־1.5% מול הדולר בחודש האחרון, וכ־9% מאז תחילת השנה.

שער הדולר בסוף אוגוסט עמד על 3.332 שקלים.

ארה"ב:

שוק המניות – שוקי המניות בארה"ב ממשיכים את המגמה החיובית גם בחודש אוגוסט. העליות בשבוע האחרון של החודש נתמכו בעיקר בנתוני מאקרו חזקים ובתחזיות להפחתת הריבית בספטמבר. מדד Dow Jones עלה ב- 3.2% S&P 500 מדד,התחזק בכ־1.9%, ומדד הנאסד״ק עלה בכ-1%.

עונת הדוחות הסתיימה כחזקה במיוחד, בולטת במיוחד מניית אנבידיה, המהווה כיום כ-8% ממשקל S&P 500. לאחר הצגת תוצאות מרשימות בתחום שבבי ה‑AI, לצד תשומת לב מוגברת בשל מגבלות הסחר בין ארה"ב לסין שמוסיפות אי‑ודאות לעתידה.

אינפלציה – מדד המחירים האמריקאי PCE "ליבה" עלה בחודש יולי בכ־0.3% חודשי, כ־2.9% שנתי, בהתאם לציפיות. למרות שזהו השיעור החודשי הגבוה ביותר מאז פברואר, השוק המשיך לראות בכך סימן ליציבות ואופטימיות לגבי הפחתת ריבית כבר בספטמבר.

ריבית – הפד ממשיך לשמור על הריבית בארה"ב ברמה גבוהה של 4.5% ללא שינוי. עם זאת, יו"ר הפד בוועידת ג'קסון הול ציין כי התנאים הכלכליים עשויים להצדיק הפחתת ריבית כבר בספטמבר, כשהוא מדגיש כי האינפלציה עדיין מהווה סיכון, במיוחד לאור סימני ההיחלשות בשוק העבודה והאטת הצמיחה.

צמיחה – קרן המטבע ו- OECD הורידו את תחזית הצמיחה של ארה"ב ל-1.6%– 1.8% לשנת 2025. ברבעון השני הצמיחה השנתית עמדה על 3.0%, בעיקר עקב הקדמת רכישות לפני תחילת תוכנית המכסים. שוק הנדל"ן מציג האטה במכירות, בעוד הצריכה הפרטית נמשכת בקצב מתון, המעיד על מיתון מתון בתחום הדיור.

אג"ח – תשואת אג"ח ממשלת ארה"ב ל־10 שנים ירדה מעט ל־4.23% לעומת תשואה של 4.4% בסוף יולי.

שוק העבודה – דוח התעסוקה של חודש אוגוסט, (פורסם ביום שישי ה-5.9), הצביע על תוספת של 22 אלף משרות בלבד, לעומת צפי ל־75 אלף. לאחר תקופה ממושכת של חוזק, שוק העבודה האמריקאי מראה סימני התקררות. מגמות אלו עשויות להקל על הלחצים האינפלציוניים, אך במקביל מצביעות על סיכון להאטה חדה יותר בקצב הצמיחה.

אירופה:

הכלכלה בגוש האירו מפתיעה לטובה עם האצה בפעילות באוגוסט, אך לחצי אינפלציה נמשכים ובמקביל חוסר הוודאות הפוליטי בצרפת מצית מחדש חששות בשווקים.

שוק המניות – בבורסות אירופה נרשמה מגמה מעורבת: מדד DAX הגרמני ירד בכ־0.7%, ומדד CAC 40 הצרפתי נחלש בכ־0.9%. מנגד, מדד Euro STOXX 50 הוסיף כ־0.6%, בעוד שמדד FTSE 100 הבריטי עלה גם הוא בכ־0.6%.

אינפלציה וריבית – האינפלציה בגוש האירו נותרה יציבה סביב יעד ה‑2%, אך נרשמה האצה בעיקר במגזר השירותים. התפתחות זו מצמצמת את הסיכוי לירידה נוספת בריבית בחודש ספטמבר.

אהבתם את מה שקראתם?