בכל דור ודור: עקרונות לבניית יציבות פיננסית בתקופה של חוסר ודאות

המציאות הכלכלית בשנה האחרונה מתאפיינת בשילוב מורכב של כוחות מאקרו-כלכליים וגיאו-פוליטיים הפועלים במקביל ולעיתים אף בכיוונים מנוגדים: מתיחות ביטחונית מתמשכת, לצד ביצועים חזקים של המדדים המרכזיים בבורסה בתל אביב; היחלשות הדולר מול השקל, במקביל לעלייה חדה במחירי הנפט. לכך מתווספת סביבת ריבית דינמית וחוסר ודאות באשר למסלול האינפלציה, אשר יחד מייצרים תנאי שוק מאתגרים מבחינת קבלת החלטות.

בסביבה כזו, המאופיינת בתנודתיות גבוהה וברגישות לאירועים חיצוניים, משקיעים רבים נוטים להתמקד בשאלה הטקטית קצרת הטווח – כיצד נכון לפעול כעת.

עם זאת, הניסיון מלמד כי דווקא בתקופות כאלה, יש ערך לחזרה לעקרונות יסוד: לא לניסיון לתזמן את השוק, אלא לבנייה נכונה של השקעות ארוכות טווח.

כידוע, חג הפסח, המסמל את המעבר מתלות לעצמאות. סמבוליות אשר מהווה הזדמנות לבחון את האופן שבו אנו מנהלים את ההון שלנו, והאם הוא בנוי באופן שמאפשר יציבות לצד צמיחה.

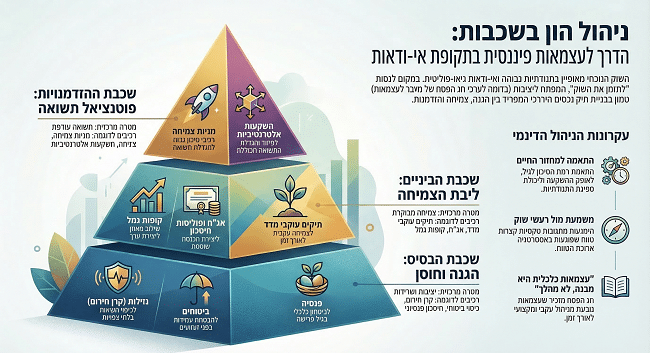

עיקרון יסוד בניהול הון

ניהול הון אפקטיבי אינו מתחיל בבחירת מוצר השקעה נקודתי, אלא בהגדרת מסגרת כוללת לניהול הנכסים.

הגישה המקובלת בעולם ניהול ההון נשענת על חלוקה לשכבות (Layers), כאשר לכל שכבה תפקיד מוגדר, אופק השקעה שונה ורמת סיכון ייחודית.

ההיגיון המבני הוא קריטי: שכבות הסיכון הגבוה אינן יכולות להחליף את שכבות היציבות.

אחת הטעויות הנפוצות היא התמקדות בהזדמנויות תשואה, מבלי לוודא כי הבסיס הפיננסי מספק רמת עמידות מספקת.

שכבת הבסיס: נזילות, הגנה ויציבות

שכבת הבסיס נועדה לייצר חוסן פיננסי בתרחישים של אי-ודאות ולתמוך ביציבות הכוללת של משק הבית.

היא כוללת רכיבים מרכזיים כגון:

• רמת נזילות מספקת (קרן חירום)

• כיסויים ביטוחיים מהותיים בהתאם לפרופיל הסיכון האישי

• חיסכון פנסיוני מובנה ויציב

בסביבה המאופיינת ברגישות גבוהה לאירועים חיצוניים, בין אם ביטחוניים, כלכליים או תזרימיים, חשיבותה של שכבה זו מתחדדת.

תפקידה אינו למקסם תשואה, אלא לצמצם סיכונים מערכתיים ולשמר יציבות לאורך זמן.

שכבת הביניים: צמיחה מבוקרת וניהול סיכונים

שכבת הביניים מהווה את ליבת יצירת הערך בתיק, תוך איזון בין תשואה לסיכון.

בדרך כלל תכלול:

• תיקי השקעות מאוזנים ברמת הסיכון שלהם

• חשיפה משולבת לשוקי מניות, עוקבי מדדים ואג"ח

• מכשירי חיסכון והשקעה לטווח בינוני וארוך כגון קופת גמל להשקעה ופוליסות חיסכון.

האתגר המרכזי בשכבה זו, במיוחד בתקופה הנוכחית, הוא ניהול תנודתיות מבלי לפגוע בתהליך ההשקעה.

תגובה תכופה לשינויים קצרי טווח, באמצעות שינוי הקצאת נכסים, עלולה לפגוע בתשואה המצטברת ולייצר חוסר עקביות אסטרטגי.

ניהול נכון מתמקד בהתאמה בין:

• אופק ההשקעה

• פרופיל הסיכון

• והרכב הנכסים בפועל

ולא בתגובה לאירועים נקודתיים או רעשי שוק שקורים באופן תדיר למדי.

שכבת ההזדמנויות: תשואה עודפת בפרופיל סיכון גבוה

השכבה העליונה כוללת השקעות בעלות פוטנציאל לתשואה עודפת, לצד רמת סיכון ותנודתיות גבוהות יותר.

בין היתר:

• מניות צמיחה

• השקעות אלטרנטיביות

• חשיפה לאפיקים פחות סחירים או מורכבים

שכבה זו יכולה להוות מנוע תשואה משמעותי, אך גם מקור להגדלת הסיכון הכולל אם אינה מנוהלת במינון נכון.

לפיכך, משקלה בתיק צריך להיגזר מהמבנה הכולל, מאופק ההשקעה ומהיכולת לשאת תנודתיות, ולא מהערכות נקודתיות לגבי כיוון השוק.

התאמה דינמית לאורך מחזור החיים

מבנה ההשקעות אינו סטטי, אלא מתעדכן לאורך זמן בהתאם למאפייני המשקיע.

שלושה פרמטרים מרכזיים משפיעים על ההתאמה:

1. שלב החיים: גיל, רמת הכנסה ומחויבויות משפחתיות

2. אופק ההשקעה: משך הזמן עד למימוש הנכסים

3. יכולת ספיגת סיכון: הן ברמה הפיננסית והן ברמה ההתנהגותית

כך, למשל:

• בשלבים מוקדמים בחיים ניתן לשלב רכיבי סיכון גבוהים יותר כחלק מהתיק

• לקראת גיל פרישה, ישנה נטייה להגדיל רכיבים יציבים ולצמצם חשיפה לתנודתיות

בתקופה הנוכחית, ייתכן צורך בבחינה תכופה יותר של האיזון, אך תוך שמירה על עקביות עם עקרונות היסוד.

בין אי ודאות לתכנון

האתגר המרכזי בניהול הון בתקופה הנוכחית הוא הפער בין הרצון לפעול לבין הקושי להעריך את כיוון ההתפתחויות.

התגובה האינטואיטיבית עשויה להיות דחיית קבלת החלטות, או לחלופין, קבלת החלטות תגובתיות. שתי הגישות עלולות לפגוע בתוצאה ארוכת הטווח.

ניהול פיננסי מקצועי אינו מבטל אי-ודאות, אלא בונה מסגרת שמאפשרת לפעול בתוכה באופן עקבי ומבוקר.

לסיום, בכל דור ודור, תנאי השוק משתנים, אך עקרונות ניהול ההון נותרים יציבים:

הגדרה מבנית נכונה, פיזור, התאמה אישית ומשמעת לאורך זמן. במיוחד בתקופות של חוסר ודאות, נדרשת הבחנה ברורה בין תנודות קצרות טווח לבין תהליך השקעה ארוך טווח.

פסח, כחג של מעבר לעצמאות, מדגיש גם את ההיבט הפיננסי:

עצמאות כלכלית אינה תוצאה של מהלך נקודתי, אלא של מבנה נכון, המנוהל באופן עקבי לאורך זמן.

חג פסח שקט ובטוח.

רוצים להבין כיצד ההתפתחויות האחרונות עשויות להשפיע על תיק ההשקעות שלכם?

המומחים של קלי עומדים לרשותכם לניתוח המצב ולבחינת ההשלכות האפשריות על האסטרטגיה הפיננסית שלכם: צרו איתנו קשר

האמור לעיל אינו מהווה ייעוץ פיננסי או פנסיוני אישי ואינו תחליף לייעוץ מקצועי המותאם לנתוניו ולצרכיו של כל אדם.