מהסלמה להפוגה – תנודתיות וראלי בשווקים: סקירת שוק

חודש מרץ התאפיין בתנודתיות גבוהה בשווקים, על רקע מבצע "שאגת הארי" והשפעתו על הסביבה הפיננסית בארץ ובעולם. בתחילת החודש נרשמה אופטימיות בשווקים, אך בהמשך, עם התמשכות הלחימה, עלו מחירי הנפט והובילו לעלייה בציפיות האינפלציה ולירידה בציפיות להפחתות ריבית מצד הבנקים המרכזיים.

בארה"ב נרשמה חולשה בשוקי המניות, בהובלת סקטור הטכנולוגיה, על רקע שילוב של אי־ודאות גיאופוליטית ולחצי מחירים, כאשר השוק ממשיך לתמחר סביבת ריבית גבוהה לאורך זמן. בישראל, התנודתיות הייתה גבוהה במיוחד: פתיחה חיובית יחסית ולאחריה התמתנות וירידות מתונות במדדים בסיכום החודש, לצד עלייה חדה במחזורי המסחר.

בהמשך, הכרזה על הפסקת אש זמנית בין ארה"ב לאיראן, לצד פתיחת מצרי הורמוז, הובילה לירידה חדה של למעלה מ-16% במחירי הנפט (לרמות של כ-93–96 דולר לחבית) ולראלי חד בשוקי המניות בעולם. עם זאת, השווקים ממשיכים לתמחר את המהלך כהקלה זמנית בלבד, על רקע שבריריות ההסכם והסיכון להסלמה מחודשת.

ישראל:

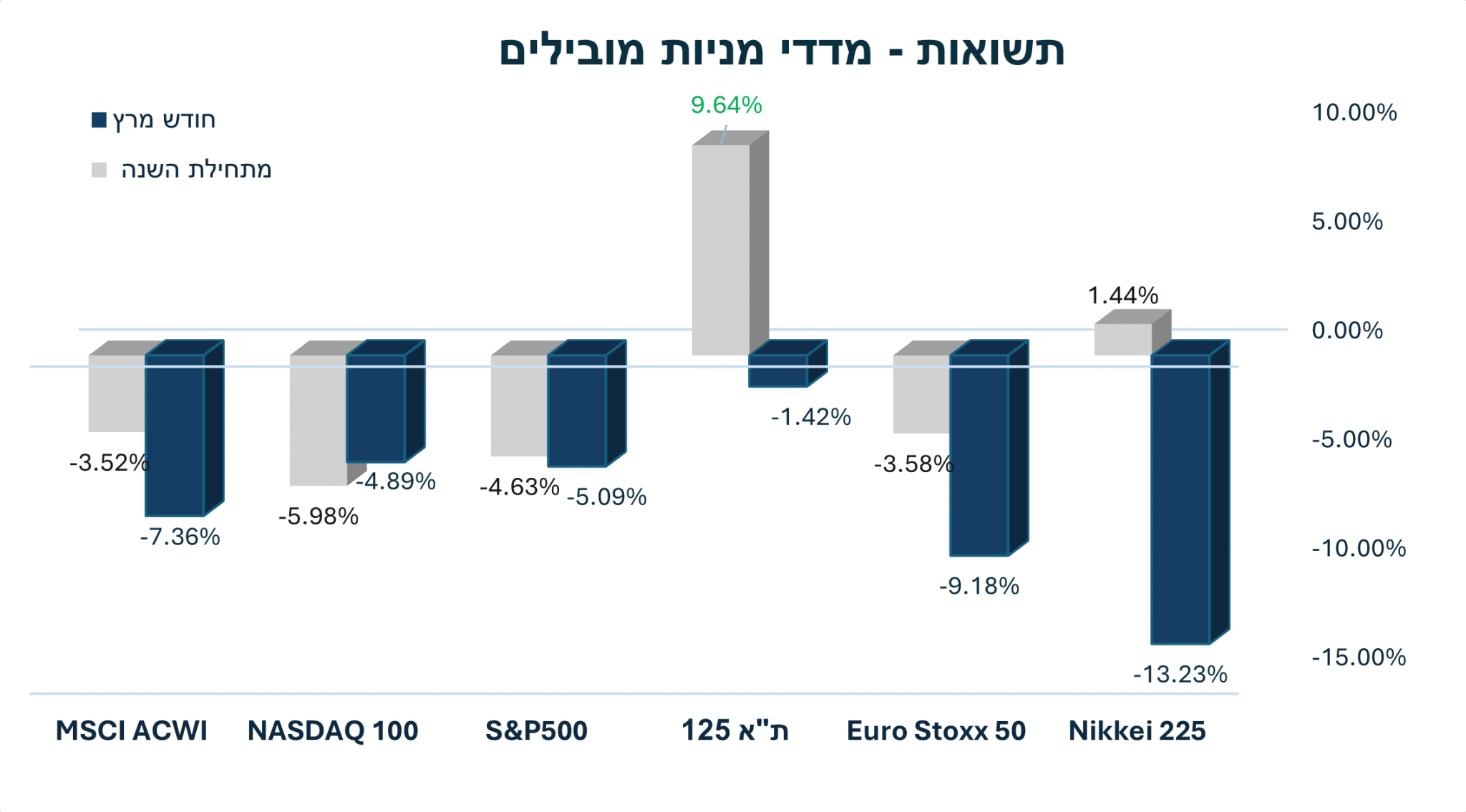

שוק המניות – השוק המקומי עבר מאופטימיות לירידות על רקע התארכות הלחימה, ובסיכום מרץ נרשמו ירידות מתונות במדדים (ת"א 125 כ-1.5%, ת"א 35 כ-0.7%), לצד ביצועי יתר מתחילת השנה עם עליות של כ-10% וכ-13% בהתאמה. בשבוע האחרון של תחילת חודש אפריל נרשמה התאוששות חדה, בעקבות ההכרזה על הפסקת אש זמנית, בדומה למגמה בשווקים הגלובליים ועל רקע ירידה במחירי הנפט. עם זאת, אי-הוודאות נותרת גבוהה בשל שבריריות ההסכם והיעדר פתרון מלא סביב מצרי הורמוז. הפער בין שוק המניות, שמגיב בעליות, לבין שוק האג"ח שנותר זהיר יחסית, מצביע על סקפטיות מסוימת בקרב המשקיעים. סקטורים כמו נפט וגז, ביטוח וטכנולוגיה בלטו לחיוב, בעוד הבנקים ממשיכים להיות מושפעים מהסנטימנט השלילי.

אינפלציה וריבית – האינפלציה נותרה בטווח היעד, כאשר מדד המחירים לצרכן עלה ב־0.2%, והאינפלציה השנתית עומדת סביב 2%. עם זאת, קיימים לחצים לעלייה בעיקר מצד מחירי האנרגיה, התחזקות הדולר, פרמיית הסיכון ומגבלות היצע. ריבית בנק ישראל נותרה ברמה של 4% וצפויה להישאר גבוהה לאורך זמן, על רקע אי־ודאות ביטחונית, כאשר הציפיות להפחתות ריבית נדחו.

צמיחה וגירעון – תקציב המדינה לשנת 2026 משקף התרחבות משמעותית בהוצאות, בעיקר על רקע עלייה חדה בתקציב הביטחון, אשר תורמת להעמקת הגירעון, לצד עלייה ביחס החוב־תוצר לכיוון כ־70%.

במקביל, התקציב הנוכחי מאופיין בהיעדר מנועי צמיחה ורפורמות מבניות משמעותיות, מה שמגביר את האתגרים המאקרו־כלכליים. בהתאם לכך, תחזיות הצמיחה עודכנו כלפי מטה, כאשר ההערכות מצביעות על צמיחה מתונה וללא התאוששות חדה (“אפקט ריבאונד”), על רקע סביבה של גירעון גבוה, חוב מתרחב, אינפלציה מתחדשת וריבית גבוהה.

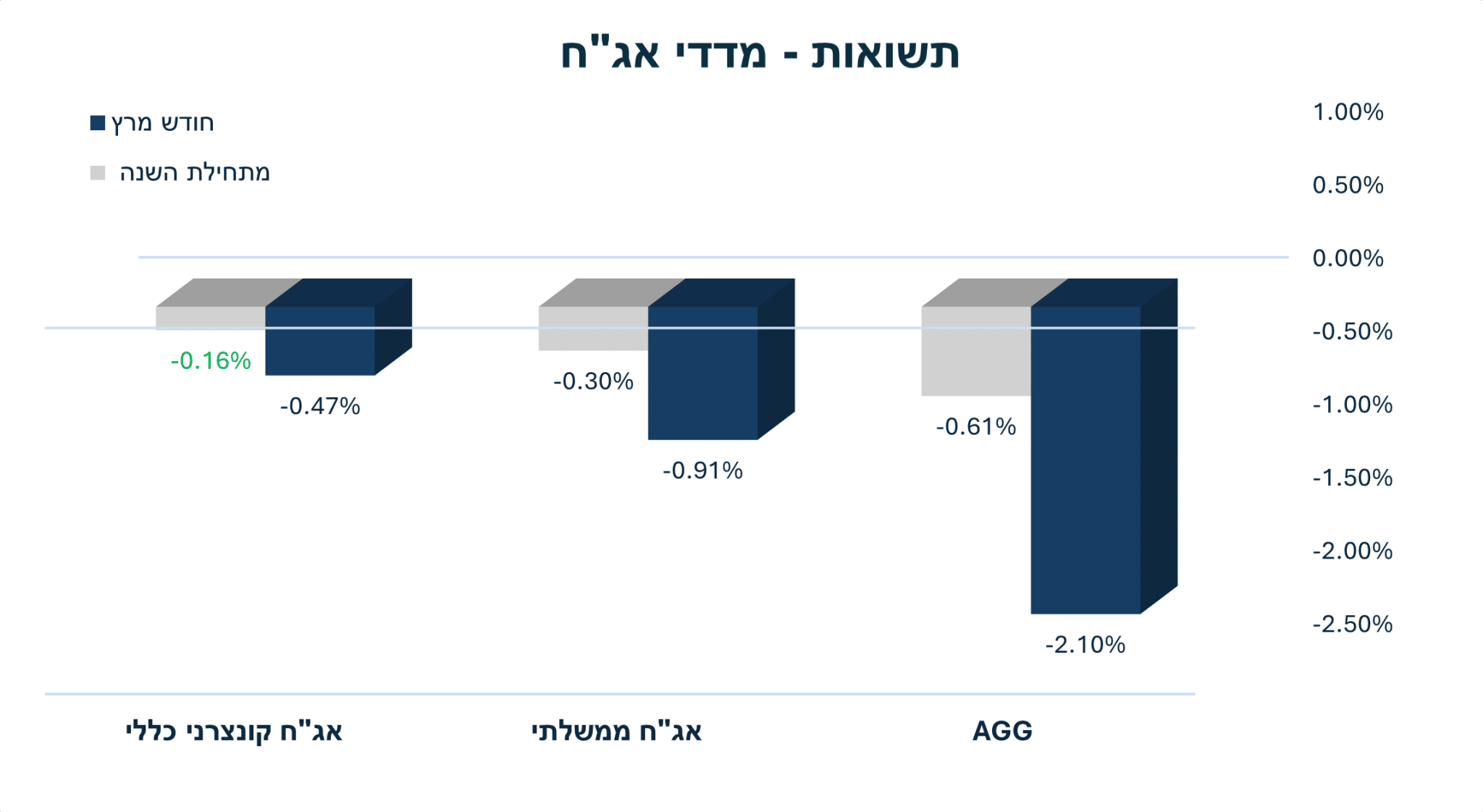

אג"ח – שוק האג"ח הושפע מעליית תשואות בעולם. התשואה ל-10 שנים עלתה לכ-4.09%, על רקע עליית תשואות בארה"ב והתגברות אי-הוודאות הגיאופוליטית.

שוק העבודה – שוק העבודה נותר בשלב זה יציב יחסית, אך קיימים סיכונים להיחלשות בהמשך ככל שהפעילות הכלכלית תיפגע.

שקל / דולר – במהלך חודש מרץ נחלש השקל מול הדולר, כאשר בסוף החודש שער החליפין עמד על כ־3.17 ₪ לדולר, על רקע זרימה לנכסי חוף מבטחים בשל אי־הוודאות הביטחונית. עם זאת, בתחילת אפריל נרשמה התחזקות חדה של השקל, וב־15.04.26 ירד שער החליפין לרמה של כ־2.99 ₪ לדולר – לראשונה מזה כ־30 שנה. המהלך משקף ירידה בפרמיית הסיכון המקומית לצד חזרת תיאבון לסיכון, אך התנודתיות צפויה להימשך על רקע הסביבה הגיאופוליטית.

ארה"ב:

שוק המניות – במהלך חודש מרץ נרשמה מגמה שלילית בשוק המניות האמריקאי, על רקע שילוב של אי־ודאות גיאופוליטית, עליית מחירי האנרגיה והתגברות החשש מהידוק מוניטרי. הסנטימנט השלילי בלט במיוחד בסקטור הטכנולוגיה. מדדי ה־ ,S&P 500 הנאסד״ק והדאו ג׳ונס ירדו בכ־5% כאשר כלל המדדים עברו לטריטוריה שלילית גם מתחילת השנה. בשבוע הראשון של אפריל נרשמה התאוששות חדה בוול סטריט, בהובלת מניות הטכנולוגיה, כאשר חלק ניכר מהירידות נמחק והמדדים חזרו להיסחר סמוך לרמות טרום המשבר.

אינפלציה וריבית – האינפלציה בארה״ב עלתה ב-0.3% בחישוב חודשי, בהתאם לציפיות, אך תחזיות האינפלציה עודכנו כלפי מעלה לכ-2.7% על רקע לחצים מחודשים בעיקר מצד מחירי האנרגיה. הפדרל ריזרב הותיר את הריבית ללא שינוי בטווח של 3.50%-3.75%, תוך שמירה על גישה זהירה, כאשר השוק מתמחר אפשרות לריבית גבוהה לאורך זמן ואף העלאות נוספות במידת הצורך.

צמיחה וגירעון – לא חל שינוי מהותי בטווח הקצר בגירעון, אך סביבת ריבית גבוהה ממשיכה להכביד פיסקלית על המדינות. במקביל, תחזיות הצמיחה עודכנו כלפי מעלה לרמה של כ־2.4% בשנת 2026 וכ־2.3% בשנת 2027, המעידות על התאוששות מתונה אך יציבה בכלכלה הגלובלית.

אג"ח – תשואת איגרת החוב של ממשלת ארה"ב ל-10 שנים עלתה לרמה של 4.32%.

שוק העבודה – שוק העבודה ממשיך להפגין חוסן יחסי, עם תוספת של כ-178 אלף משרות ושיעור אבטלה של 4.3%.

אירופה:

שוק המניות – השווקים באירופה מציגים חולשה על רקע משבר אנרגיה מתמשך ועלייה בפרמיית הסיכון. מדדי המניות רשמו ירידות חדות: ה DAX-ירד בכ-10%, ה- FTSE בכ-7%, ה- CAC בכ-9% ומדד Euro Stoxx 50 בכ-9%.

אינפלציה וריבית – האינפלציה בגוש האירו נעה סביב 2.5%, וה- ECB ממשיך בגישה זהירה מבלי להתחייב להפחתות ריבית נוספות, על רקע אי־ודאות ולחצי אנרגיה.

צמיחה – תחזית הצמיחה באירופה עודכנה כלפי מטה ל-0.9%, על רקע פגיעה בכוח הקנייה ועלויות ייצור גבוהות.

סחורות גלובליות:

מחירי הנפט ירדו בתחילת אפריל בכ-14% בעקבות הכרזת הפסקת האש, אך נותרו סמוכים לרמה של כ-100 דולר לחבית. למרות הירידה, עדיין לא מסתמנת חזרה מהירה לרמות שקדמו להסלמה, וגם החוזים העתידיים משקפים רמות מחיר גבוהות יחסית.

התמיכה במחירים נובעת מפרמיית סיכון גיאופוליטית סביב מצרי הורמוז, לצד עלויות הובלה גבוהות, שיבושים זמניים בשרשראות האספקה וחשש מהגבלות נוספות על תנועת סחורות באזור.

אהבתם את מה שקראתם?